01、全面预算背景酒店业全面预算管理贯穿业务始终

全面预算贯穿了整个酒店管理的全生命周期,包括投资开店决策、筹建筹备期、运营期,包括最后退出的一些机制。虽然不同阶段所关注重点不同,但核心是围绕单店整体收益的决策,以及单店运营能力的预测。

用友观察到,目前大多数酒店集团在做经营预测决策时,一般会采取几种模型,收入预测、成本预测、经营预算、资本支出预测和财务预算。

收入预测:优化组合本质上是在做定价和营销策略的组合,在编制收入预测时,按类型、客源、包括结合历史的房价、单价、入住率等来进行编制。在不同的营销策略下,不同的渠道组合下以及对应的房型、房价组合的情况下来实现收益的最大化和资源的利用,减少空置率和利用率。

成本预测:定标准、找动因对于可控的因素加强管控,对于不可控的因素通过事后分析逐渐让成本降下来。

经营预算:动静结合变动费用、固定费用,可依据业务的分类来定编制方式,以及管控的要点。

资本支出预算:谁用谁预算,财务归口管理定期的设备维护、设施更新等投资,开拓店涉及营建项目管理、决算转固,编制预算的原则谁用预算谁来做这个预算,财务部门有归口的管理,真正是谁用谁编制。

财务预算:以业务逻辑为核心依据业务逻辑自动生成,利润表、资产负债表之间都有相互的关系,在这个过程当中是要做报表之间的逻辑关系的校验。

02、领先实践分享手工预算管理无法满足酒店快速发展

国内某星级酒店集团过去依靠手工、线下的预算管理方式,已经无法满足业务的规模化、多元化发展运营和管理需求。

预算全过程纯手工预算编制过程无系统支撑,全靠手工处理,编制流程、调整、分析等均存在大量手工操作,效率低、出错率高且无法实时共享信息

预算管理人效低从事基础的预算编制、审批、调整、稽核的财务人员较多,无法释放出更多的财务能力进行财务管控、战略财务,无法给集团带来更大的价值

预算管控无抓手预算编制审批通过后,未进行有效的预算控制,和实际业务脱节,无法起到预算编制的最终目标

预算信息孤岛预算未和业务系统、财务核算系统、费控系统等实现联动,导致“预算是预算,实际是实际”,无法将预算落实到日常经营管理中

03、数智化解决方案酒店全面预算管理4大实施成果

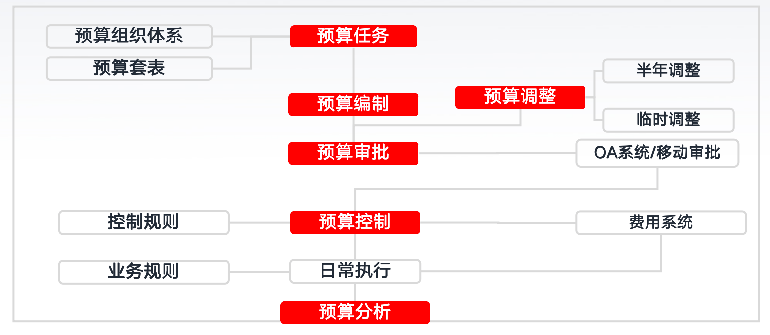

预算全过程的覆盖

从预算任务的分解到编制,到预算的控制调整到分析,实现线上化处理。

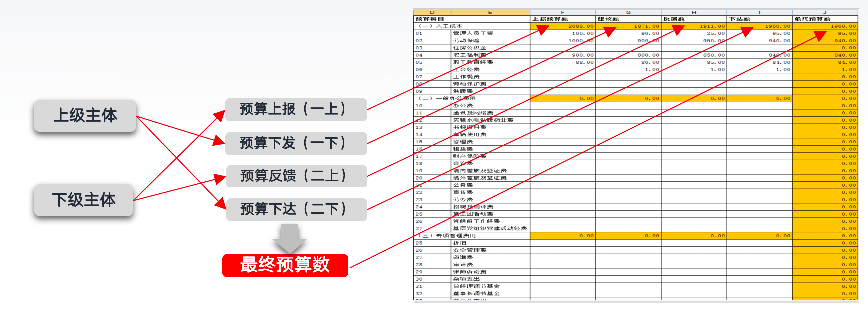

一张预算报表实现“二上二下“数据沟通

在预算的过程当中,几上几下的沟通,实现一个共享的平台。

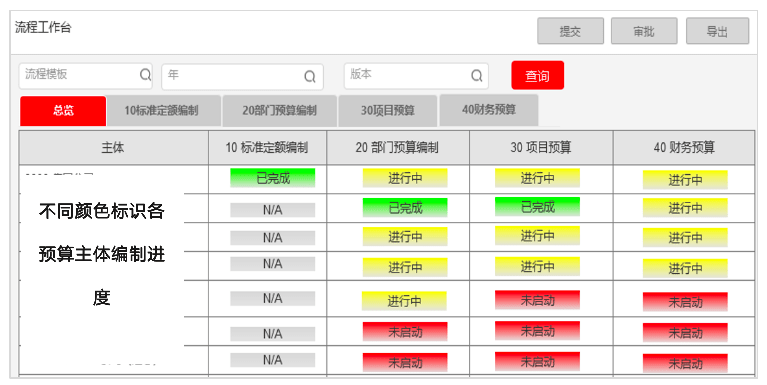

预算编审进度状态一目了然

不同颜色标识各预算主体编制进度,增加各预算之间的沟通。

预算控制无死角

根据各预算主体使用的系统采取不同的控制方式,已上线系统的,预算数据控制报账系统填单,即:实现业务前端控制。未上线系统的,预算数据控制总账凭证制单,即:实现控制财务入账。

04、实践价值总结酒店全面预算管理4大实施成果

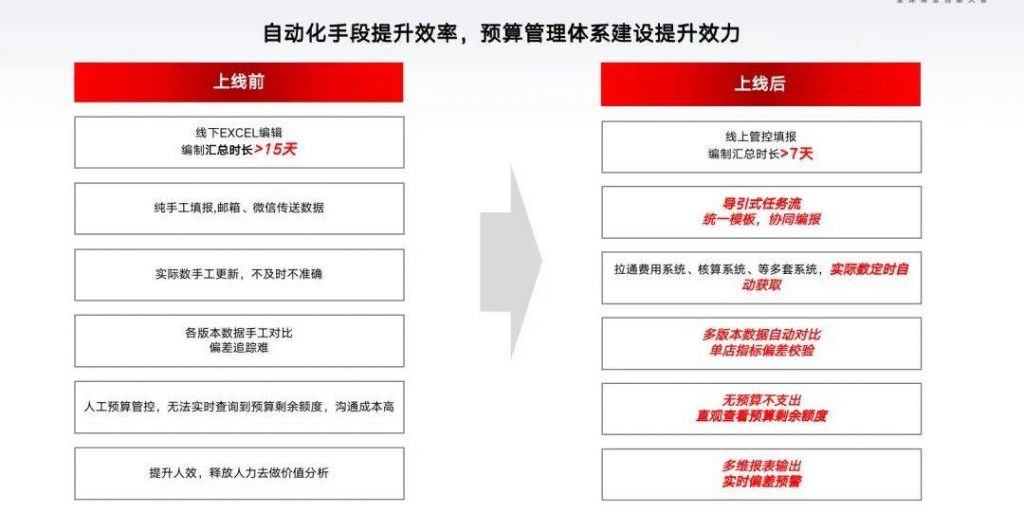

从整体预算编制时长上,由过去半个月,缩减到现在一周内。通过引导式任务流,统一模板实现各个部门有效协同。拉通费用系统、核算系统等多套系统,实际数定时自动获取。在编制过程当中几上几下可以做多版本数据对比,对于单店效益指标来讲,可以做单店指标偏差的校验和分析。

在预算管控这个环节,通过预算控制无死角的方式,可以实现整体费用管控无预算不支出,并且可以直观的查看预算剩余的额度,基于预算逻辑的搭建,实现多维报表输出,包括把一些管控的点预置在模型当中。

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。