一、面临的主要困境

公立医院总会计师的配备及履职情况已成为公立医院绩效考核、医院等级评审、大型医院巡查等医改评审评价的重要指标。根据国家卫生健康委于2021年3月公布的《关于2019年度全国三级公立医院绩效考核国家监测分析有关情况的通报》,该项指标的“国考”成绩数据显示,全国设立总会计师的三级公立医院,占比不足一半。

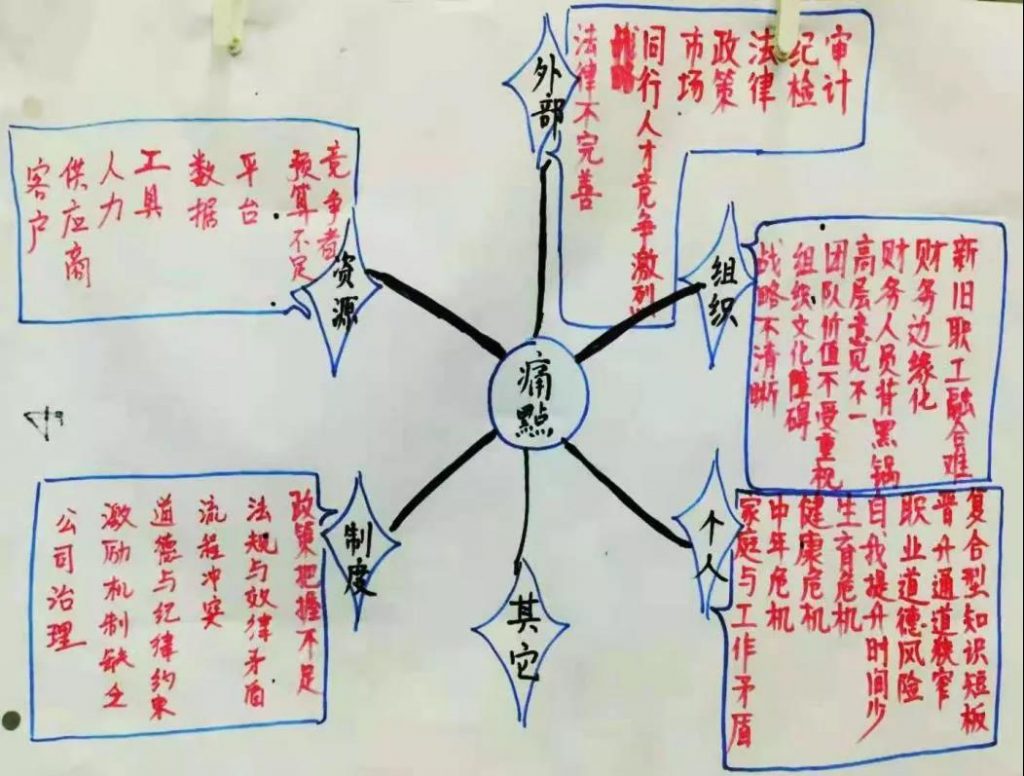

(一)外部环境

进入新世纪以来,尤其是近几年随着国家医疗体制改革不断深入,公立医院面临取消药品、耗材加成、补偿机制改革、医保支付改革、医保基金监管改革、绩效评价等诸多外部环境因素的冲击,加强运营管理、全面预算、成本核算、内部控制、价格收费等政策制度不断出台,公立医院提升运营管理促进提质增效工作面临巨大压力。鉴于总会计师在医院运营管理中的重要作用,国家卫生健康委也屡次以多种方式强调公立医院配备总会计师的必要性和紧迫性。

(二)组织管理

在组织管理方面,目前有些医院已经设立总会计师,但是任命时缺乏上级组织部门或人事主管部门的参与,导致任命后难以发挥医院副职领导的作用,甚至也难以享受相关的行政级别待遇,因此在开展相关工作时存在先天不足的缺陷。按照职权规定,总会计师应对医院财会机构的设置和会计人员的配备、会计专业技术职务的设置和聘任提出方案,对财会机构负责人的任免、考核提出意见。然而在具体执行职权中,存在单位战略不清晰无法在经济领域落地,新旧职工融合难、组织文化障碍,团队价值不受重视,高层意见不一致,财务人员背黑锅,财务部门边缘化等各项组织管理问题。

(三)资源控制

有些医院配置了总会计师,但同时还有分管财务工作的医院副职领导,总会计师须向该副职领导汇报工作,无法直接向院长汇报工作,也就无法控制应有的资源,限制了在医院决策层面的部分影响力,导致在领导权威和制度落实等方面的成效大打折扣。在职能发挥和工作层面,医院整体预算资源紧缺,系统建设互联互通较弱,导致存在数据信息孤岛、人员综合素质与工作要求错位等各类问题,客观上加剧了资源控制难度。

(四)个人及家庭

总会计师的个人职业能力和家庭的影响,在一定程度上限制了总会计师效能的发挥。公立医院总会计师主要分为委派制和非委派制,选拔模式上主要为面向社会的公开招聘和面向医院内部组织的人才考核选拔。面向社会招聘产生的总会计师普遍具备较高的专业水平,但由于是从外而来,要深入掌握医院的财务情况需要一定的时间和精力;医院内部选拔而出的财务人员虽然更了解本医院的具体情况,但可能缺乏从战略层面审视医院运营状况的能力。虽然法律法规和政策文件层出不穷,但对政策把握的不足、法规与效率的矛盾、制度流程的冲突、道德与纪律的约束,均会影响总会计师作用的发挥。家庭与工作的矛盾,中年危机、健康危机,自我提升时间少,职业道德风险,晋升通道狭窄,复合型知识短板等许多方面也是总会计师需要面对或思考的课题。

二、解决对策分析

(一)环境方面

从法律法规和规章制度层面,公立医院主管部门应认真贯彻落实国家卫生健康委等部门下发的关于公立医院总会计师制度建设的文件规定,提升对总会计师制度的支持力度,增加和强化对公立医院总会计师履行职务的保护激励,对有损总会计师制度落实的行为进行惩戒。

公立医院总会计师应主动求变,积极适应环境变化,积极研究医改医保等业务领域涉财管理政策,熟练掌握和运用预算、成本、内控、绩效等运营管理领域的政策制度,促进公立医院提升运营管理和提质增效。

(二)组织方面

公立医院主管部门应不断完善公立医院总会计师制度,保障总会计师依法行使职权,充分发挥总会计师在医院经济管理中的主导作用。

公立医院应充分落实总会计师职责、权限,充分认识总会计师制度是提高医院经济活动科学化、精细化管理水平的重要举措,保障总会计师参与医院重要经济事项分析和决策,明确总会计师协助院长管理医院经济和运营工作的职能不受干扰。充分发挥其专业优势,促进公立医院经济管理效能的提高。

公立医院总会计师对院长负责并承担相应的领导和管理职责,依据国家法律法规组织领导医院的经济管理和会计核算工作,参与医院重大财务、经济事项的决策并对执行情况进行监督,通过制度规定发挥对财会机构负责人任免、考核等工作的作用。通过组织建设和团建等文化建设,逐步破除组织文化障碍,创造条件促进新旧职工融合。请进来、走出去,与业务科室和其他部门建立畅顺的沟通渠道,打消误解,尽量避免财务背黑锅或边缘化现象,彰显和提升财务团队专业价值。

(三)资源方面

公立医院主管部门在职责范围和权限层面对总会计师提供的组织保障、政策支持程度,决定了总会计师控制履行职责可享有资源的充分程度。总会计师须向院长汇报工作,设置总会计师的同时,不宜再设置分管类似工作的医院副职领导。

面对医院整体预算资源紧缺、人员综合素质与工作要求错位等问题,公立医院总会计师推动医院开源节流,优化收入结构,控制成本支出,牢固树立过“紧日子”思想,深入推进全面预算管理改革,狠抓成本核算管理,优化资源配置,通过“干中学、学中干”培养复合型多技能人才,促进医院运营管理水平不断提升,推动医院可持续发展。

(四)个人方面

总会计师可通过内部选拔、上级委派、人才引进、公开招聘等多种形式选任,他们既是精通财务、熟悉业务的运营管理专家,也是医院最高领导层管理人员,其综合素质,尤其是与其任职公立医院的匹配度是影响总会计师职能充分发挥的重要因素。针对社会招聘产生的总会计师可能在医院管理经验上有所欠缺的情况,总会计师需要尽快进入角色,在熟悉医院状况的基础上进一步提升运营管理;医院内部选拔产生的总会计师则需要转型升级,增强全局思维和战略思维,提高宏观把控和战略布局能力。

总会计师应注重研究法规政策平衡合规与效率、流程冲突和矛盾,厘清工作平衡家庭关系,合理安排自我提升、增强自身修养,恪守职业道德底线,提升宏观管理和战略决策,向着更高格局、更开阔视野、更宽广胸襟、更卓越领导力的方向迈进。

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。