企业采购年年都在做预算,如何做预算更加理性,如何通过预算编写把采购降本增效贯彻的更加有彻底,是企业采购者们关心的话题。

为此,我们梳理了一套如何编制采购预算的流程,希望能给第一次做此项工作的你一些帮助。一起来看看吧!

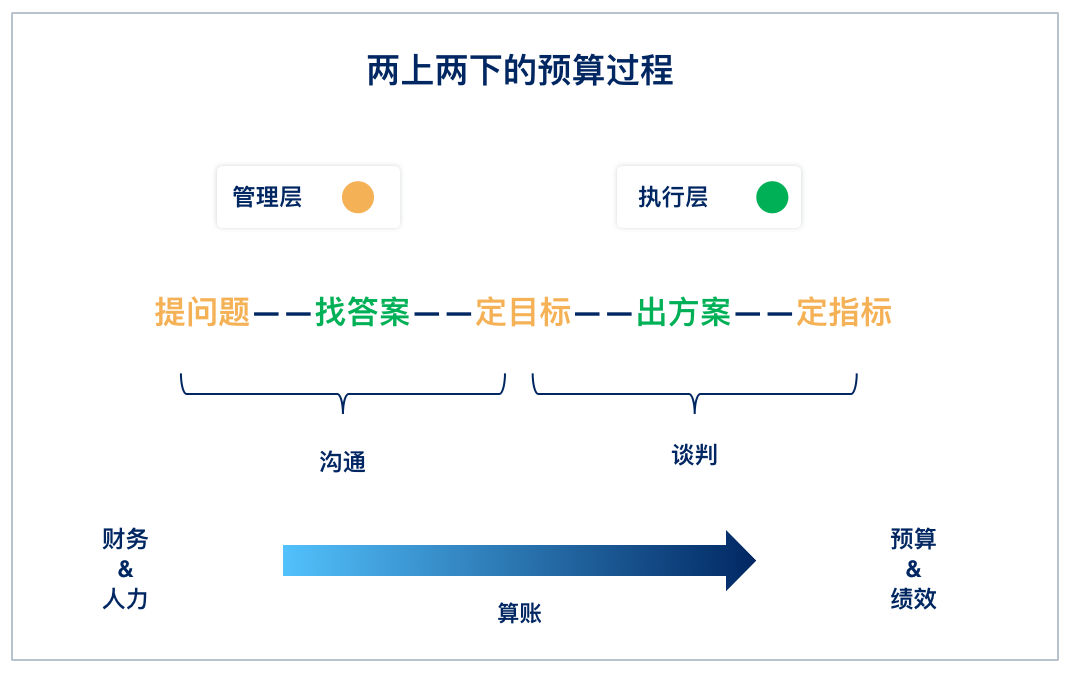

01、采购预算编制的流程

采购在不考虑其他部门需求的前提下是无法做采购预算的。

只要企业的采购是独立部门,没有将采购权限分散在各个部门内部,那么做采购预算编制就是每年的必备工作。

通常一家生产型企业的采购预算编写流程是这样的:

* 采购编制预算流程

提炼预算编制关键节点,我们发现包括但不限于——

PART.01

企业业务计划

公司每年年底制定次年度的营业目标,市场营销部根据年度目标、客户订单意向、市场预测等资料,进行销售预测,并制订次年度销售计划;

市场根据销售预测计划和本年度年底预计库存及次年度年底预计库存,制订次年度之预测生产计划,各单位根据年度营业目标,预测生产计划,并据此编制月份材料需求计划。

PART.02

由业务计划衍生得出的采购计划

由采购部根据品类、数量、时间周期等需求细节,制定“采购计划”。

PART.03

供应商信息整理

主要是整理影响采购成本波动的供应商信息,包括但不限于供应商涨价、原材料涨价、物流费用激增等等。

PART.04

做好预算分类

非生产型企业的预算制定流程更重视在采购品类、频次、数量、金额、仓储周转等数据的降本增效调整。

PART.05

编制采购资金预算文件

采购部制订资金预算计划,文件管理层审核通过后,转发财务部编制“企业资金预算”。

做采购预算的过程,是企业内部分配的过程,各部门抢夺资源的过程,也是企业追求经济效益的过程。

采购计划作为整个企业采购预算的核心,离不开各部门的支持与信息同步的汇总。

02、采购预算编制的方法

采购预算采用的策略与方法,通常需要根据企业业务特点选择,并将直接影响执行过程中采购的工作。

我们发现企业在编制采购预算时,通常考虑以下六种方法:

固定预算

固定预算是指以预算期内正常的、可实现的某一业务量(如生产量、销售量)水平为固定基础,不考虑可能发生的变动因素而编制预算的方法。固定预算适用于在一定范围内相对稳定的采购项目,如采购金额变化很小,或者金额固定的采购项目。

弹性预算

弹性预算又称变动预算,它是指根据计划期间可能发生的多种业务量,分别确定与各种业务量水平相适应的费用预算数据,从而形成适用于不同生产经营活动水平的一种费用预算。弹性预算不仅适用于采购数量随着业务量变化而变化的采购项目,而且还适用于市场价格及市场份额不确定的采购项目。

滚动预算

滚动预算又称连续预算,它是指在编制预算时将预算期与会计年度脱离开,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期始终保持为一个固定期间的一种预算编制方法。滚动预算适用于规模较大、时间较长的工程类或大型设备采购项目的预算。

* 滚动预算图例

增量预算

增量预算是指以基期的业务量水平和成本费用消耗水平为编制预算的基础,根据企业预算期的经营目标和实际情况,结合市场竞争态势,通过对基期的指标数值进行增减调整而确定预算期的指标数值方法。增量预算适用于由于某些计划采购项目的实现,而相应增加支出的采购项目。

零基预算

零基预算是指企业在编制预算时,对于所有的预算项目均以零点为起点,不考虑以往的实际情况,而完全根据未来一点时期内生产经营活动的需要和每项业务的轻重缓急,从根本上来研究、分析设想预算是有支出的必要和支出数额的大小的一种预算编制方法。

定期预算

定期预算又称阶段性预算,它是指企业在编制预算时以不变的会记期间(如日历年度)作为预算期的一种编制预算方法。定期预算适用于服务性质的、经常性采购项目的预算。

03、编制采购预算的注意事项

编制采购预算是一种管理手段,并非打造执行行动指南。

预算是一种预测,本质其实还是一种成本控制手段。预测/预算体系不是一成不变的。因此编制采购预算还是需要根据实际情况的不断变化而变化。

编制采购预算可以注意以下 tips:

1、用财务视角评估采购预算分配的合理性。

包括但不限于区分投资性采购预算、生产经营性采购预算等等。

2、重视采购可行性研究。

只要能提前获取足够的市场信息分析解构,采购在计划阶段,进行合理性的“纸上谈兵”是没问题的,而且能更精准的对趋势进行预判。

3、针对不可控品类,单独做预案。

大家可以把这一步理解成采购预算的plan B,市场环境变化带来的风险往往时间短,需求急,但如果我们有预算预案,那么风险对企业的影响就会进一步降低。

可靠的预算体系可以帮助企业合理规划业绩目标及现金流计划,科学分配现有资源,赋能企业战略目标。

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。