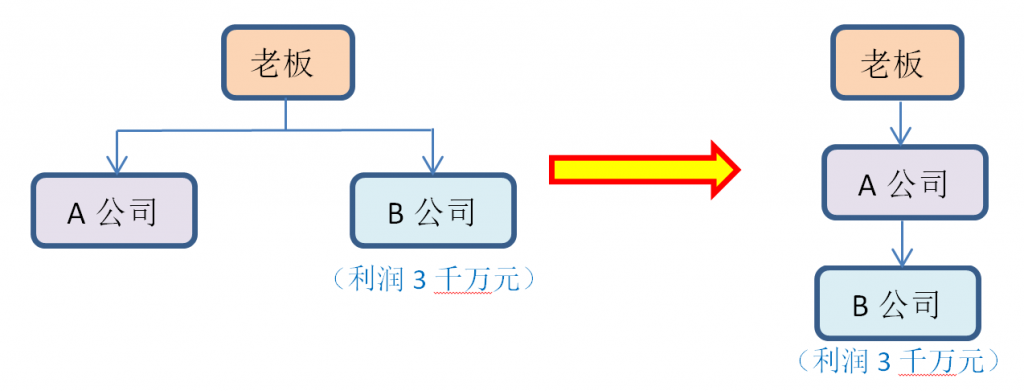

一公司老板以自己个人的名义投资设立了A、B两家公司。

其中B公司效益不错,账面上有税后利润3000多万元,老板如果把这3000万元利润取出来,就需要缴纳股东分红的个人所得税(20%)600万元。对老板来说,这当然是不能接受的!于是就一直在想办法找能够把利润拿出来还能不交税的高招。后来似乎是开窍了,或许是经某税收筹划高手的筹划,终于想出来了一个“妙招”:1、以老板的A公司用5000万元收购B公司100%股权,把B公司的股东由老板个人换成A公司。

2、1个月后,B公司再决定分红3000万元给A公司。由于是“居民企业”之间分红,所以,A公司分得这3000万元红利后,不需要再缴纳企业所得税,更不用缴纳个人所得税。3、完成分红之后,A公司又以2000万元的价格把B公司的全部股权重新折价转回给老板个人。

这样,A公司先是将分红所得的3000万元做“投资收益”处理,再在把B公司的股权转回去时,转让价格只有2000万元,因此A公司就可以确认“投资损失”为3000万元。如此,A公司账面上的投资收益和投资损失相互抵减,不赢不亏。同时,投资时A公司支出了资金5000万元,分红和转让股权时又分别从B公司收回了资金3000万元和2000万元,这样,A公司的资金也没有发生任何增减,所以,最终对A公司没有任何影响。而老板卖出买回B公司得差价3千万元,,就这么简单地一倒账,B公司的3000万元税后利润就顺利地进了老板个人的腰包,而且一分钱的个人所得税都不用交!

这税收筹划方案妙不妙?!

这个方案的奇妙之处,就在于利用了“居民企业之间的股息、红利等权益性投资收益为免税收入”这样的企业所得税的税法规定,最终达到了通过调整企业股权架构来规避个人所得税的目的。

不过,很遗憾,这方案忽略了一个关键的环节!

试想, 如此简单地倒一下账,就把几百万元的税收给规避掉,岂不说明中国的税法太没水平了?这个方案,实际上根本就不可能规避得了老板的分红个人所得税!暂且不考虑B公司的原始股权价值是多少,老板个人转让B公司股权的时候是否有溢价,仅仅是B公司账面上有3000万元的未分配利润,在老板将个人持有的B公司100%股权转让给A公司时,就必须就这3000万元的税后利润缴纳20%个人所得税,即600万元!而且在做工商的股权变更时,就必须首先缴纳。同时,如果老板将个人持有的B公司股权以5000万元价格转让A公司时有溢价,还得再按溢价金额的20%缴纳个人所得税。现在在做股权转让的工商登记变更时,都是先完税,再变更。所以,在操作第1步时,老板就需要缴纳至少600万元的个人所得税,那么后面再进行的其他操作,就没有意义了!其实,老板投资的A、B两家公司,如果提前对股权架构进行合理规划,合理设计,在老板不急着把钱装进自己个人的腰包时(大多数老板开办企业获得的利润都会用于再投资),就可以完全规避掉从B公司分红立即缴纳个人所得税的问题。很显然,这家公司的老板对于公司股权架构的布局缺乏正确的观念,所以才有后面的再把B公司的股权转回到老板的个人手上的情况。而这家公司老板目前的股权架构状况,不仅存在着个人所得税的问题,而且还存在着其他更多的风险。

作者:蒋开平 公众号:老蒋财税

管理会计师CNMA是由北京国家会计学院推出的管理会计能力水平证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。