对于影视公司来说,2019年可真是太难了。

和2018年相比,被st(退市风险)的公司由两家增至4家,有的公司继续恶化,有的公司由巅峰瞬间跌至谷底。不过,依旧有公司,靠着多条腿走路,不但平稳度过又一年的对赌业绩,现金流也依然稳健。

在这过去的2019年,上市影视公司发生了什么?娱乐资本论梳理了A股25家上市影视公司2019财报,想要看看藏着怎样的资本故事。

2019年,公司的经营两级分化依旧明显,最高盈利和亏损之间相差62亿,和上年相差57亿相比略有增加。在2019年,完美世界、芒果超媒和中国电影居前三甲,净利分别为15.02亿、11.56亿、10.61亿;最高亏损则“花落”两位“老大哥”和一个“爆款制造机”——万达电影、华谊兄弟和北京文化,分别亏损47.28亿、39.6亿、23.05亿。

很明显感觉到,影视行业的“大洗牌”,仍在继续。无论曾经名头如何,依然要拿业绩说话。

综合25家公司的财报,我们发现,若想收获一家基本面不错的公司:

首先,请适当收缩业务,以保证现金流的稳定;

第二,比起大批量生产影视项目,注重项目质量和政策风向更加重要,减少计提坏账的可能性;

第三,懂得及时止损,当业务遇到严重经营问题,选择转型,或许会有另一番景象。

这25家A股影视公司中,13家净利润亏损,8家仍盈利却净利下降,4家实现净利润同比上涨。在这些盈利的公司中,既有始终保持A班位置的芒果超媒、完美世界,也有凭借《哪吒》等影视作品一波回血的光线传媒、咸鱼大翻身的华录百纳等。

在财报中,小娱发现了这样三个现象:

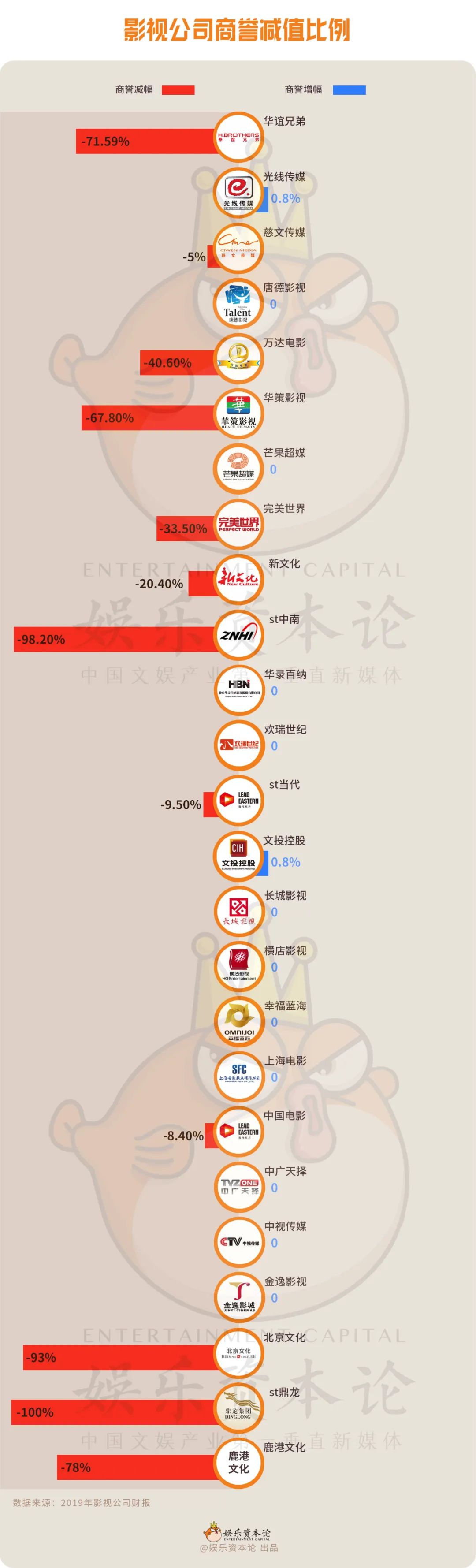

在2018年,影视上市公司中,出现巨额亏损的情况,多数因为有大量计提商誉减值。到了2019年,这种情况仍在持续。据统计,商誉金额所有减值的公司有12家,有一家公司甚至将商誉减至零。其他公司的商誉无变化。

这表明了,影视公司的高估值无法再维持,市场仍在为前几年影视的“资本热”买单。风险在持续出清。

虽然商誉的减值会在短期内影响公司利润,但当减值过后,才能够体现公司真实价值。毕竟,评判一家影视公司真正优劣,在于其经营管理策略,以及是否具有产出优质项目的能力。

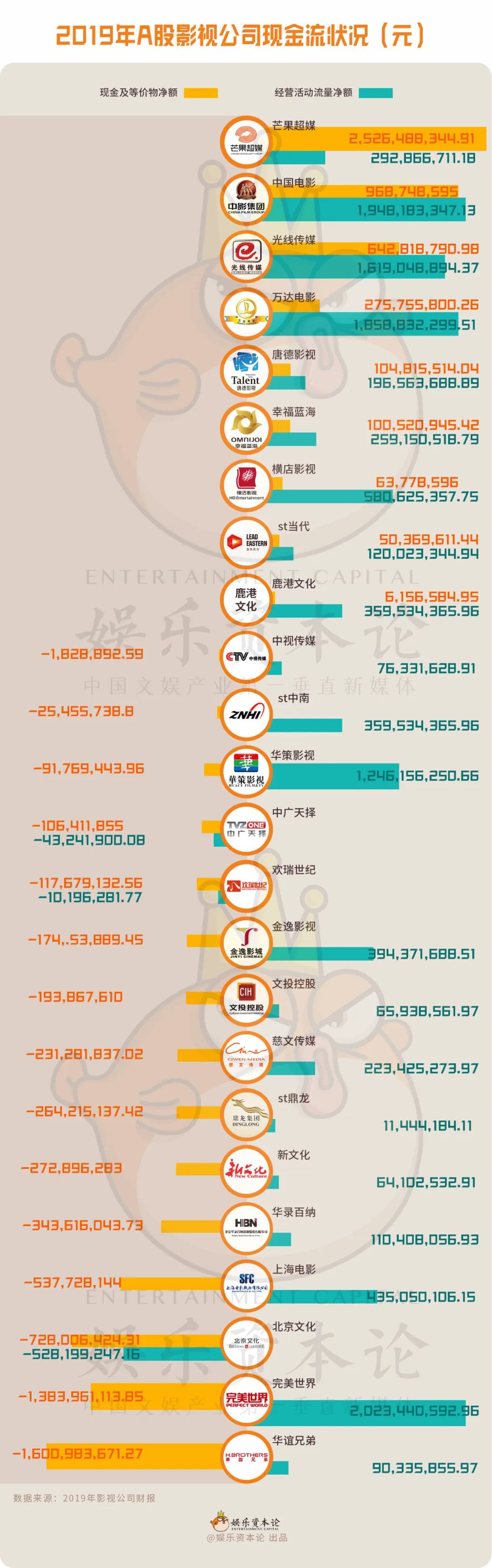

不过,从现金流肖像来看,2019年的总体情况,要好过2018年。在2018年,在光线传媒、慈文传媒,包括芒果超媒等11家公司中,其经营活动流量净额均为亏损状态;而这些公司到了2019年,已有9家的经营活动流量净额扭亏为盈。总的来看,2019年,有19家影视公司,其经营活动现金流为正,其中不乏爆过雷的唐德影视,以及曾巨额亏损的慈文传媒。

这说明了,在主营业务上,这些公司在经营性业务上可以盈利,项目也获得了大量且积极的回款,并不再仅仅依靠理财、变卖资产,或者募资等方式获利。

但是,仍有超过三分之一公司的现金流依然堪忧。虽然主营业务的经营状况得到改善,账面上的钱却并不多,现金及等价物为负。说明这些影视公司依然处于过分扩张,并且不停偿还借款的情况中。

在影视股持续下跌的大环境下,控股股东的高比例质押,会使平仓、爆仓风险被无限放大。2019年10月,沪深交易所对质押风险以50%和80%进行分层信披制度,细化风险揭示和防控措施,并引入第三方核查机制。

在这样的环境下,A股市场整体质押余额已有所下降。影视股的质押率也有小幅下降。但除了华录百纳从100%股权冻结下降至70.8%、新文化从70%降至40.9%外,其余质押率并无明显变化,反而华策由2018年的44%的股权质押率,上升至60.5%。

这说明了,股东偿还债务的能力依然普遍较弱,并尚未对增量业务的开展保持审慎心态。影视市场仍未完全回归理性。

一家退市,st增加,出清还在继续。

连续暴雷的印记传媒,于2019年10月宣布退市。这是第四家因连续20个交易日收盘价跌破面值(1元)而被退市的股票,也是A股首家影视面值退市公司。此外,“st”家族新添骅威文化(已改名鼎龙文化),当代东方、中南文化依旧处于被退市边缘。

但是,尽管鼎龙文化已被st,但其却在积极向钛矿业转型,并在该业务上获得了已经营收。审时度势适时转型,或许也是个选择。

这样看来,业务能力欠缺、生产作品能力有限的公司被淘汰的速度将会越来越快,泡沫持续被挤出。看起来一片萧条,但长远来看,此时才是考验一家公司永续能力的时候。当“毒”排尽,推动低效产能的尽快出清,才会让过分扩张的影视公司回到健康的经营状态。

在影视行业惨淡经营下,不少公司打起新开业务线的主意。短视频、网络电影、游戏等,成了这些影视公司的热门新产业;另一边,一些原本由制造业转型而来的影视公司,又在计划着回到老本行。

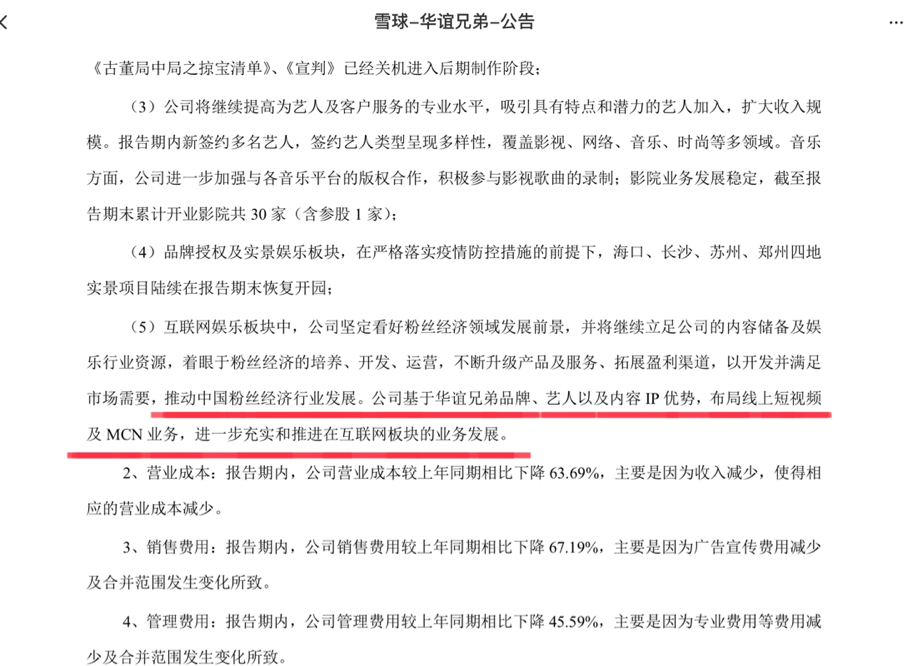

连续两年亏损的华谊兄弟,尽管在2019年,净利润亏损39亿,同比下降262.32%,但在2020年一季报中也表示,已开始布局线上短视频及MCN业务,进军短视频平台。此外,财报表示,公司参投的英雄互娱游戏公司,也在报告期内确认了相应收益。

但是,从现金流上看,华谊兄弟在经营上的危机愈发明显。在2018年,尚可以通过主营业务来获得营收,同时兼顾投资和分红,然而到了2019年,华谊兄弟的经营活动净额同比减少84.48%,现金及等价物净额直接亏损16亿。

值得注意的是,投资活动净额有所增长。

这说明,主营业务收入已无法覆盖成本,公司开始依靠变卖资产过活。财报显示,2019年,华谊已卖出3家子公司部分股权,共作价6.3亿左右,并先后以8部影片的应收帐款作为质押,向银行申请了9.5亿授信贷款。

华谊的第二大主营业务——实景娱乐,也并不赚钱。2019年,品牌授权及实景娱乐版块营收3467万元,同比下降76.81%。

再加上在2019年新增的20亿短期借款,货币资金余额却只有5.54亿元,完全无法覆盖一年内的负债。游戏和短视频这股风,根本救不了华谊,顶多就是战略投资。华谊需要的,还是实实在的大量现金流作为支撑。比如通过阿里、腾讯、阳光人寿等王牌“兄弟团”定增的23亿。

主意打到MCN身上的,不止华谊一家。2020年2月,万达宣布,将与愿景娱乐共同成立合资公司印特玛特,孵化头部网络红人,内容将涵盖短视频、电商、直播、广告、游戏五大业务版块。据了解,李小璐就是该机构的独家签约艺人。

除了短视频业务外,由于2019年万达的广告收入同比下降22.05%,万达也将效仿分众传媒,在万达商圈设立梯媒广告。

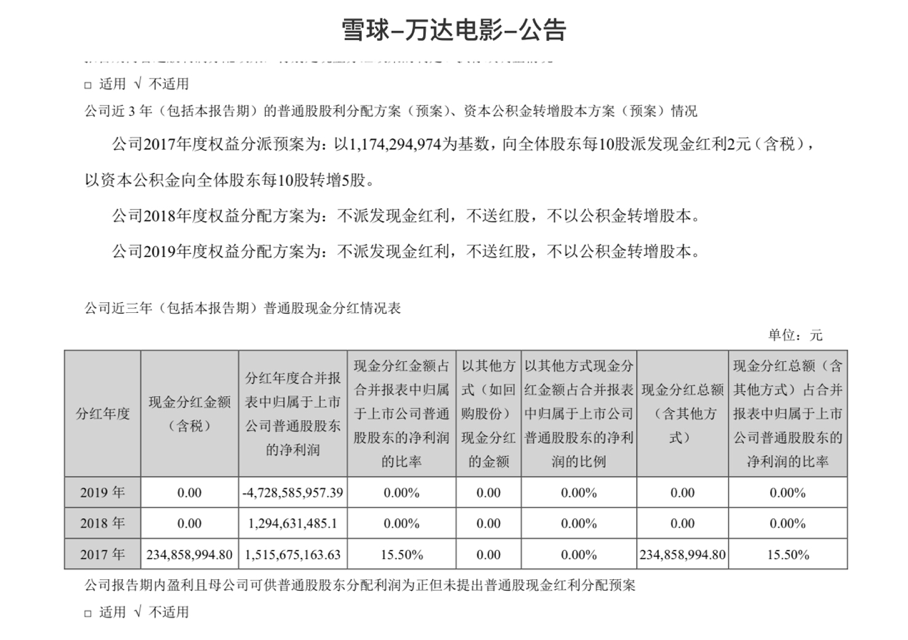

作为另一位“老大哥”,万达电影在2019年实现营收154.35亿元,净利润亏损47亿元,同比减少324.87%。其实,亏损的原因,主要由于公司计提了商誉减值准备,为59.09亿元。实际上扣除商誉,万达的净利润还是盈利了11.41亿元。

从现金流来看,经营活动流量净额同比下降13.56%,但现金及等价物净额却增长了122.76%,为2.75亿。初步看来在经营、投资的成本上得到了控制,并收缩了投资规模。不过,值得注意的是,万达已经连续两年,没有给股东分红了。

但是不要忘了,2019年万达电影最大的任务,就是在重组以后,万达影视完成相应业绩承诺。然而财报显示,万达影视在2019年实现业绩3.01亿元,并未完成8.88亿的业绩承诺。对于地狱开局的2020年,10.69亿元的业绩或许更难完成。这样算下来,承担全部补偿责任的万达投资,或将赔偿万达电影超过14亿元。

不知道这家新锐MCN印特玛特,会不会给万达电影完成2020年的业绩承诺增添一点希望。而万达在4月发布的,用于新建影院的43亿定增预案,或许也是一次抄底豪赌。

2019年的华策影视,以“走量”取胜,且明显增加了网络电影的比重。小娱粗略算了一下,在2019年开机、后期的影视内容共30部,已播出34部。其中上映的网络电影5部,另有8部在后期制作中。此外,在2020年的上映及开机计划中,网络电影有16部,是院线电影的一倍。在所有影视上市公司中,华策主投或参投的的网络电影数量,是最多的。

2019年的众多项目,让前期投入过多,这也是净利润亏损14.67亿元的主要原因。23.6亿的应收帐款和21.3亿的存货,应该大部分都压在了影视项目上。而网络电影回款快、回报率高的特点,却可以为公司减轻一部分现金流负担。实际上,除华策外,慈文、华谊、光线等公司,均加大了投资、制作网络电影的比重。

加重高投资回报率业务线的同时,华策也加速了经营不善业务的出清。华策曾4个亿投资的视频电商平台小红唇,由于2019下半年的业务转型,公司对其进行了减值测试,投资计提减值准备1.7亿元。

在财报现金流量表中,2018年,公司无论是投资还是募资活动,都处于收缩状态,没有过大的支出。到了2019年,放开了投资活动和股东分红,并偿还了一部分短期借款。

财报显示,报告期内,华策花了1.4亿,在浙江购置了非流动资产,用来解决办公需求和未来经营发展需要。看起来,公司仍有余力继续扩张,资金仍较为雄厚,对于未来发展也比较乐观。在2020年一季度,华策影视也是疫情之下少有可以达到盈利的公司。季报表示,盈利的原因,主要由于报告期内有电影、电视剧确认收入,如《拾光里的我们》《完美关系》《名侦探柯南:绀青之拳》,以及艺人经纪、游戏授权、广告等衍生业务。

影视行业的萧条,也加速不少上市公司的逃离。从财报中的信息可知,一些上市公司正在转移主营业务重心,收缩影视业务,以期转型至实业。

由于实际控制人变更,而改名为鼎龙文化的骅威文化,由于已经连续亏损两年,而在2019年被加上了st,存在退市风险。

财报显示,2019年净利润亏损8.3亿,主要由于游戏、影视业务亏损,以及计提了第一波、梦幻星生园等影视娱乐分公司的商誉减值所致。财报显示,鼎龙文化将公司5.3亿的商誉全部计提减值。目前公司商誉价值为零。

影视业务很惨淡,但对制造业公司的收购和建设却如火如荼进行着。2019年,鼎龙文化在医疗、旅游等领域新设了三家子公司,另外增资5.4亿元,对云南中钛科技有限公司进行投资,持股比例为51%。

资料显示,云南省钛矿资源丰富,预计未来十年,国内氯化法钛白粉年产将达到150-200万吨,届时对钛矿的需求将大量增加。

在鼎龙文化的主营业务表中可以见到,商品贸易的占比已经超过了文化教育与娱乐业,达到65.43%。

无独有偶,以纺织业起家的鹿港文化,在被影视资本市场狠狠上了一课之后,决定回归到纺织业了。在财报中,鹿港文化对于净利润亏损9.66亿元的解释,是影视板块的三家子公司天意影视、世纪长龙以及互联影视共计亏损6.63亿元所致。

其中部分影视项目出现了逾期拍摄或发行延期的情况,让公司盈利能力急剧下降,应收帐款未能及时收回。此外,公司对天意影视、世纪长龙分别进行完全计提商誉减值共3.4亿元,目前这两家公司商誉价值为零。

这一切似乎都在为鹿港文化专注纺织业,收缩影视业务做着准备。年报中,鹿港文化表示,公司在2020年将回归纺织主业,收缩影视、酒店等业务,大幅度降低影视项目的投资。

现金奶牛,在二级市场中,指代那些经营情况佳,现金流良好的成熟型公司。萧条的影视市场中,这样的公司已经鲜见。他们是怎么做到的?

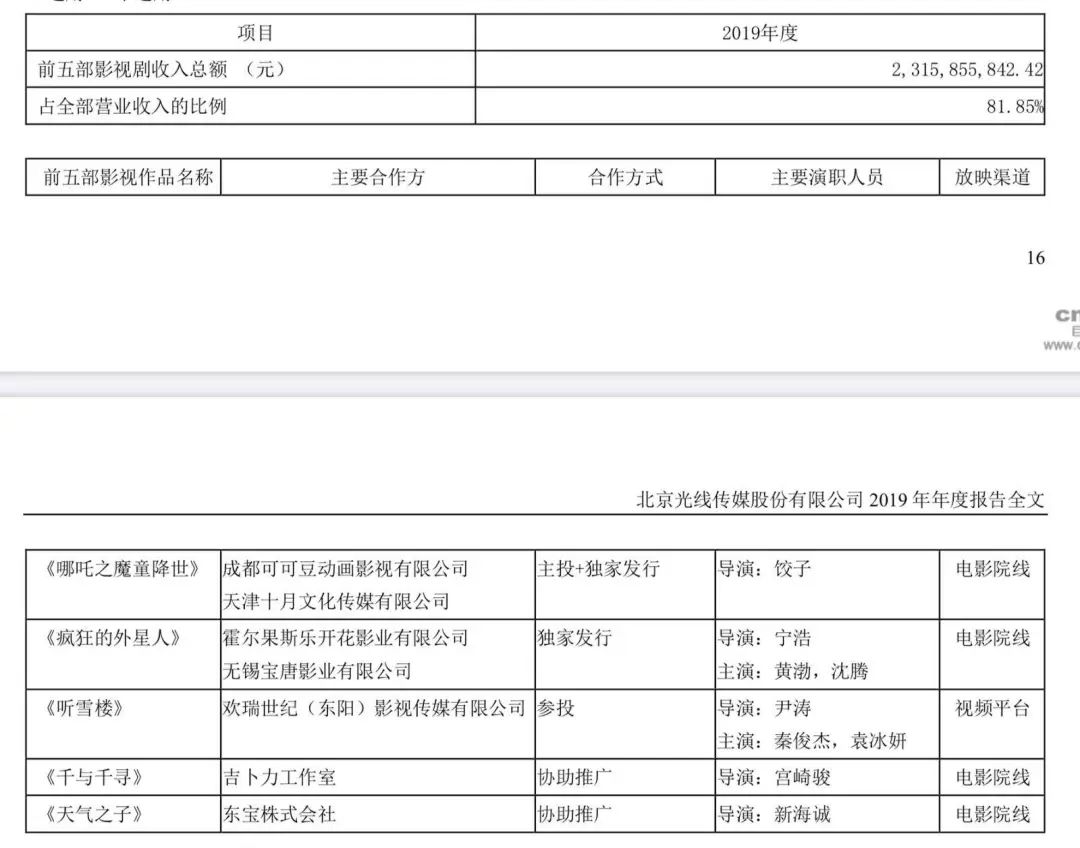

2019年最火的电影,《哪吒之魔童降世》莫属。制作成本只有6000万,却撬动了50亿票房。作为影片的出品方、发行方、主投方,光线传媒成为最大的赢家。

2019年,光线总营收收入达到28.29亿,同比大增89.7%,扣非净利润达8.6亿,同比上升404.54%。看得出来,扣除了出售新丽带来的非经常性损益,光线的经营性业绩大幅增长。

在光线传媒财报中,影视剧收入前五名的项目收入总额为23.15亿,占总收入81%,分别是《哪吒》《疯狂的外星人》《听雪楼》《千与千寻》和《天气之子》。而《哪吒之魔童降世》若按照以光线投资比例70%来算,光线单在这部影片上的收益就有10-12亿元。

收入的确认,也直接拉高了光线的现金流。2019期末,经营活动流量净额达16.19亿,同比增长439.92%。同时现金及等价物净额也在6.4亿。此外,光线传媒2019期末长、短期借款均为零,商誉也无变化,账面现金非常充裕,在经营上也趋于稳定。

在项目储备上,光线预计2020上映的储备影片有《姜子牙》《八佰》《妙先生》《荞麦疯长》等13部,预计制作的电影项目有《大鱼海棠2》《凤凰》《魁拔》《深海》等41部,其中《哪吒2》也在前期策划中。光线多年苦心布局的动画电影,看起来终于要迎来爆发期。

芒果超媒自上市A股以来,一直是“绩优生”,无论市场如何变化,一直在盈利。作为公司重组上市以来第一个完整的会计年度,芒果的2019年成绩单很漂亮。

依靠OTT/IPTV牌照、众多新媒体平台渠道,以及业务线庞大,自有生态内即可成本相抵等优势,让芒果又一年保持了盈利。2019年总营收125亿,净利润11.5亿,同比增长33.59%。

通读财报不难发现,在这25家上市公司中,芒果超媒也是账面上现金最多的公司,现金及等价物净额高达25.2亿,同比增长338.02%。

其实,2019年芒果的现金流要比上年健康一些。尽管18年也在盈利,但账面上只有投资活动现金为正。到2019年,在经营活动上也有了现金收入。

不过值得注意的是,如此高的现金储备,背后其实是公司对于对外投资、募资的收缩,以及借款的减少,导致了投资和募资活动现金流出的大幅降低,才出现了经营活动、投资、募资活动现金净额均为正的情况。

芒果超媒应收帐款一项中,较期初增加16.5亿元,财报中解释称,大幅增加主要来源于新媒体平台运营和内容制作发行的收入。另外,在2019年,芒果超媒也并没有重大股权并购事件,只是用5000万投资了一家广告公司。

综合以上信息,普遍来说,可以有这两种解释:1、上市公司可能即将进行大规模内部业务扩张;2、资金将随时转做他用,甚至现金流是通过关联交易而达成。

2019年,芒果超媒得到一笔19.8亿元募资,这同时也是芒果现金流大幅增加的主要来源。根据财报,募资的主要用项,主要是针对快乐购电商平台服务、呼叫中心扩建、信息技术系统平台升级、交互系统、芒果TV云存储等新媒体平台服务项目的建设。

这样看来,真相或许只有一个:芒果超媒正在进行大规模的内部业务投资。不过,也别忘了,当年芒果超媒借壳重组上市的四年业绩承诺,2020年是最后一年了。尽管在在前三年,5家打包上市标的全部超额完成,但疫情影响下的2020年能否完成业绩,还是个未知数。

管理会计师CNMA是由财政部直属事业单位北京国家会计学院推出的管理会计证书项目,分为初、中、高三个等级,致力于培养具有国际视野、符合中国国情、具有鲜明中国特色的管理会计师人才。